汽车玻璃行业存在较强的进入壁垒,因为这个行业时常随同肃肃钞票、近产能、强研发的特色,遏抑着新竞争者的进入【BTYD-065】HARD FUCK GIRL×COSPLAY PRINCESS 遠山千里,咫尺呈现寡头操纵式面孔。

而汽车玻璃界有一个狠变装,那即是福耀玻璃。

公司深耕汽车玻璃畛域35年,刻下总市值1268亿,在国内市集的占有率超65%,各人市集30%,甩出了老二中国巨石几条街。

那么,福耀玻璃的过东说念主之处究竟在那处?

咱们来看一下福耀玻璃近些年的功绩施展。

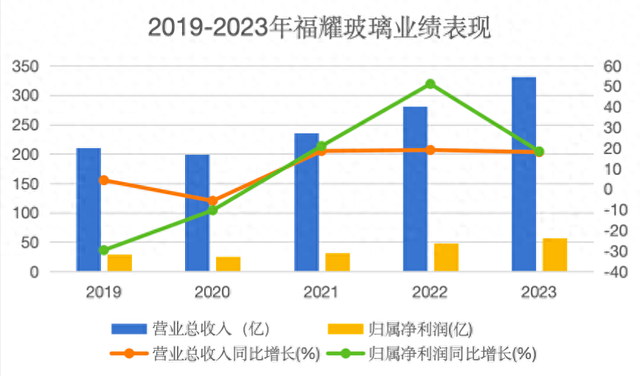

2020年以来,公司的贸易收入从199.1亿进步至331.6亿,呈不绝高潮趋势,同比增长18.02%。同期,净利润从28.98亿增长至56.29亿,险些翻倍。可见,营收和净利润双双大幅增长,公司的合座功绩施展相配优厚。

既如斯,公司的盈利本领施展若何呢?

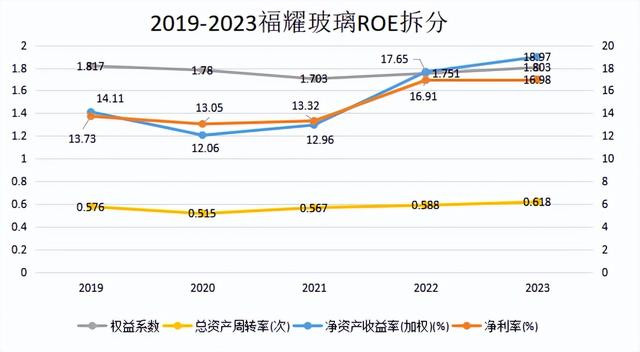

2023年福耀玻璃的ROE为18.97%,盈利本领施展刚劲。超越了多行业的代表性龙头企业。比如长江电力、迈瑞医疗、东阿阿胶。

接下来,咱们来看促成ROE施展的具体原因。

从图上对ROE的拆分情况来看,福耀玻璃的总钞票盘活率和权力乘数只在小范围内变化,波动趋势趋于清静。而ROE增长趋势与净利率相同。不错估计出,公司ROE加多的主要驱能源是来自净利率的增长变化。

尽管2022年,公司的净利率有出现微小下滑的趋势,但合座的涨幅依旧亮眼,从2020年的13.05%增长至2023年的16.98%。其中,净利率出现微小下滑的原因,主淌若2022年公司在弥远股权投资这方面的亏空较大,有2.095亿。

咱们都知说念,影响净利率的身分有两个,一个是毛利率,一个是用度。

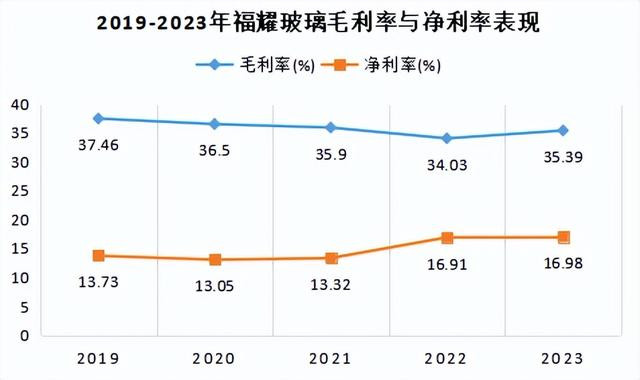

那么,咱们先来望望毛利率的频年施展。

从2019-2023年的数据走势来看,几年间毛利率在36%掌握小幅波动,合座趋于相识。那么,在毛利率如斯相识的情况下,公司净利率的增长,离不开对用度的灵验把控。

接下来,咱们看一下用度方面。

【BTYD-065】HARD FUCK GIRL×COSPLAY PRINCESS 遠山千里

【BTYD-065】HARD FUCK GIRL×COSPLAY PRINCESS 遠山千里

从图中数据不错看出,2020年起,公司的成本用度利润率从15.96%上升至22.51%,呈大幅增长的趋势。这意味着公司对成本用度的管控力度提高,公司开销用度带来利润的本领在大幅进步,同期带动公司净利率上升。

由此可见,这些年间毛利率趋于清静,净利率的提高主淌若受到用度方面牵动较多。

咱们不禁狐疑,福耀玻璃是奈何把汽车玻璃作念到极致的?

第一,本人掌捏原材料的供给

咱们知说念,期骗硅砂和纯碱等原材料不错坐褥浮法玻璃,而浮法玻璃是汽车玻璃的坐褥原料。早在2006年,福耀玻璃就布局了硅砂坐褥研发基地和工场。于今公司的浮法玻璃的自给率仍是高出了90%,构筑了公司本人的护城河。

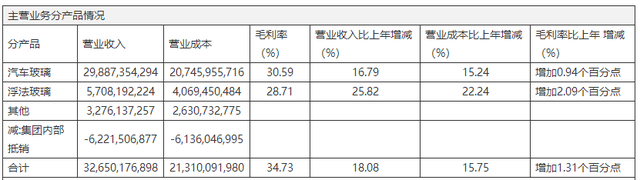

从主贸易务的策动情况来看,业务单一且上游产业链高度垂直。这种属性,使得福耀玻璃本人掌捏着对坐褥成本的管控,保险着坐褥结果。

第二,强化外洋布局

欧美性爱电影福耀玻璃在外洋市集的干涉不绝飞腾。

年报流露,为了提高产能,公司在2023年的本钱开支为44.75亿,其中在好意思国市集开销最大。

结果2023年,福耀玻璃在外洋市集的营收为147.9亿元,同比增长15.25%,且毛利率加多了5.84%。可见福耀玻璃的能在外洋能领有一定重量的市集份额况且营收束缚增长,与不绝性高干涉是喜忧相干的。

第三,产物附加值的进步

受益于频年回电动汽车产业的高速发展,汽车玻璃的也在倾向于智能化、多功能场地。在福耀玻璃为此研发的一系列高附加值产物,包括HUD玻璃、全景天幕、镀膜隔热玻璃中,HUD玻璃是最典型的产物。

用大口语来说,HUD玻璃即是能将汽车姿首盘的功能投放并显裸露来的一块前挡风玻璃。

那么,以良马车型为例,咱们来望望HUD玻璃能为公司带来的附涨价值。

如图所示,一派HUD前挡风玻璃的售价比传统前挡风玻璃的价钱进步1-2倍不啻,可思而知会加多了的毛利润空间。

而且当今配备这种功能的玻璃不仅在高端车型中,在中端车型中的使用也很等闲。甚而说仍是不是清新功能了。更别说当今新能源车厂竞争浓烈,降价增配的计谋概况拉动几许对福耀HUD玻璃的市集需求。

既如斯,福耀玻璃的改日的成长逻辑是什么?

一个是单车玻璃用量加多,价钱高潮。

出于智能、好意思不雅和功能性的需求,当代汽车的单车玻璃的用量正在冉冉上升。

让咱们以汽车顶部的天窗为例。

汽车从无天窗进化为全景天幕,这个阶段中加多了天窗玻璃面积区间,最大能从0.2宽泛米-2宽泛米。仅一块天窗玻璃的用量就提高了10倍,更别说对一辆当代汽车来说,还有一步步加强优化的门玻璃、后挡风玻璃、前挡风玻璃等等。

除此以外,天窗玻璃在束缚升级的进程中,也冉冉配备起调光、电动、太阳能等各式高技术功能。这使得天窗玻璃的价钱也在束缚进步,平均销售价钱从传统小天窗的100元增长到了1500-2000元的区间,带来极高的附涨价值。

咱们知说念,影响公司销售收入的主要身分即是销量和价钱。因此,单车玻璃的用量加多和平均销售价钱的上升会径直决定公司的功绩增长。

可见,公司具备量价都升的逻辑。

另一个是产能膨胀。

2023年报流露,公司为了餍足市集发展需求,在好意思国投资6.5亿好意思元,来扩大镀膜玻璃、钢化夹层玻璃、太阳能背板玻璃的坐褥线。此外,在福清、安徽所有追加投资90亿元,用于成立汽车玻璃、浮法玻璃坐褥线。

公司增资扩产,意味着对改日汽车玻璃的市集需求保持乐不雅。

如图所示,公司预测改日投产后的产能加多所有约1260万套/年,将汽车玻璃的总产能扩大到5790万套/年,比现存产能进步27.81%。产能进步的同期,也会相应的增厚公司的营收和利润空间。

终末,咱们来往归一下。福耀玻璃在汽车玻璃市集是独树一帜的存在,功绩施展不凡,盈利本领强悍,且领有本人完好的产业链。公司的高附加值产物的市集浸透率还有很大增漫空间,这在改日会成为福耀玻璃功绩增长的渊博驱能源量。

善良小象说财【BTYD-065】HARD FUCK GIRL×COSPLAY PRINCESS 遠山千里,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资申诉!